“太陽光を輸出品に”: 日豪水素プロジェクト

が示すグローバル水素経済の未来

Arup 水素部門、グローバル・リーダー、 Patrick Gorr

オーストラリアの首席科学者 Alan Finkel氏は2019年、世界各国の政府系科学者を前にワシントンDCでスピーチを行った。その内容は、太陽光発電で作られた水素がオーストラリアなどの国々に“太陽光エネルギーの大規模輸出”の機会をもたらし、CO2の劇的な削減につながるというものだ。

科学的観点から見ても、同氏の構想は理に適っている。その理由の一つは、再生可能エネルギーの需給関係に世界的な不均衡が見られることだ。下図に示されるように、世界の多くの地域では再生可能エネルギーを大規模かつ安価に発電できる。一方、エネルギー消費量の多い地域では発電コストの高さが目立つ。電気よりも少ないエネルギー損失量で輸送可能なグリーン水素は、再生可能エネルギーを世界規模で安定供給するための重要な鍵となるのだ。

ハイブリッド太陽光発電・洋上風力発電による水素製造の長期的コスト

資料: 国際エネルギー機関

しかし国レベルの政治的要因や競合関係、貿易不均衡の懸念、メガソーラー建設に伴う住民立ち退きの可能性など、経済的側面では依然として課題が多い。エネルギー革命がもたらす商機を模索する企業や、大規模な投資マネーの存在も無視できない。今後の動向については依然として不明な点も多いが、ある程度の予測は可能だろう。

規模と用地確保の問題

Finkel氏は上述のスピーチの中で、(需要動向予測が正しければ)グリーン水素の製造に必要な再生可能エネルギーの電力量が2050年時点で10000ギガワットに達すると予測している。

だが世界の再生可能エネルギー総発電量は、2020年末の時点でわずか2799ギガワットだ。その多くは現地の電力網を通じて消費され、水素製造に利用可能な電力は極めて限られている。昨年は発電能力の伸びが260ギガワットと過去最高だったが、水素製造に必要な電力量を考えれば“大海の一滴”にすぎない。

こうした数字から浮き彫りになる課題は明らかだ。水素を未来の主力電源にするためには、既存規模をはるかに上回る再生可能エネルギーの発電能力を実現しなければならない。広大な遠隔地に見渡す限りの太陽光パネルや風力タービンを設置するといったスケール感が必要になるだろう。

こうした施設に適した土地は、世界各地に存在する。オーストラリア内陸部や、チリのアタカマ砂漠などはその一例だ。極めて人口密度が低く、世界有数のエネルギー消費地域である北西ヨーロッパに近いサハラ砂漠も有力な候補だ。しかしこうした地域の開発には大きな課題がある。

再生可能エネルギーを豊富に産出できる国・地域は今後、

水素エネルギーの高消費国を支えていくカギを握る

帝国主義時代の初め、ヨーロッパの国々はこうした土地を“空き地”と見なし、生態系への影響を顧みずに“生産的”活用を進めた。再生可能エネルギー施設の開発を、この歴史的経験と重ね合わせて懸念する専門家は少なくない。一方、数千億ドル規模の投資を視野に入れる投資家も、チリ・オーストラリア・サハラの可能性を全く異なった視点で捉えているだろう。

日豪水素プロジェクトのポテンシャル

こうした複雑な問題の克服には、政府の関与が欠かせない。日本・オーストラリア政府が進める先駆的な取り組みは、大規模水素プロジェクトの将来的方向性を示唆するものだ。

オーストラリアにはインフラ構築に向いた広大な土地と気象条件が揃っており、石炭・ガスなど化石燃料への輸出依存を減らす必要に迫られている。また同国は、世界最大規模の採鉱施設や天然ガス輸出施設、居住不適地における大量物資の輸送網といった大規模インフラ開発の経験も豊富で、技術・資金調達面のノウハウを備えている。

一方、天然資源に乏しい世界三番目の経済大国である日本は、燃料の供給を大規模輸入に頼ってきた。同国の製造業は経済的繁栄に重要な役割を果たしているが、ゼロエミッション達成に向けた政策によって存在そのものが脅かされている。産業界の脱炭素化を進めなければ、環境規制の厳格化の一途を遂げる諸外国への輸出が難しくなり、衰退の道を歩む恐れがあるだろう。

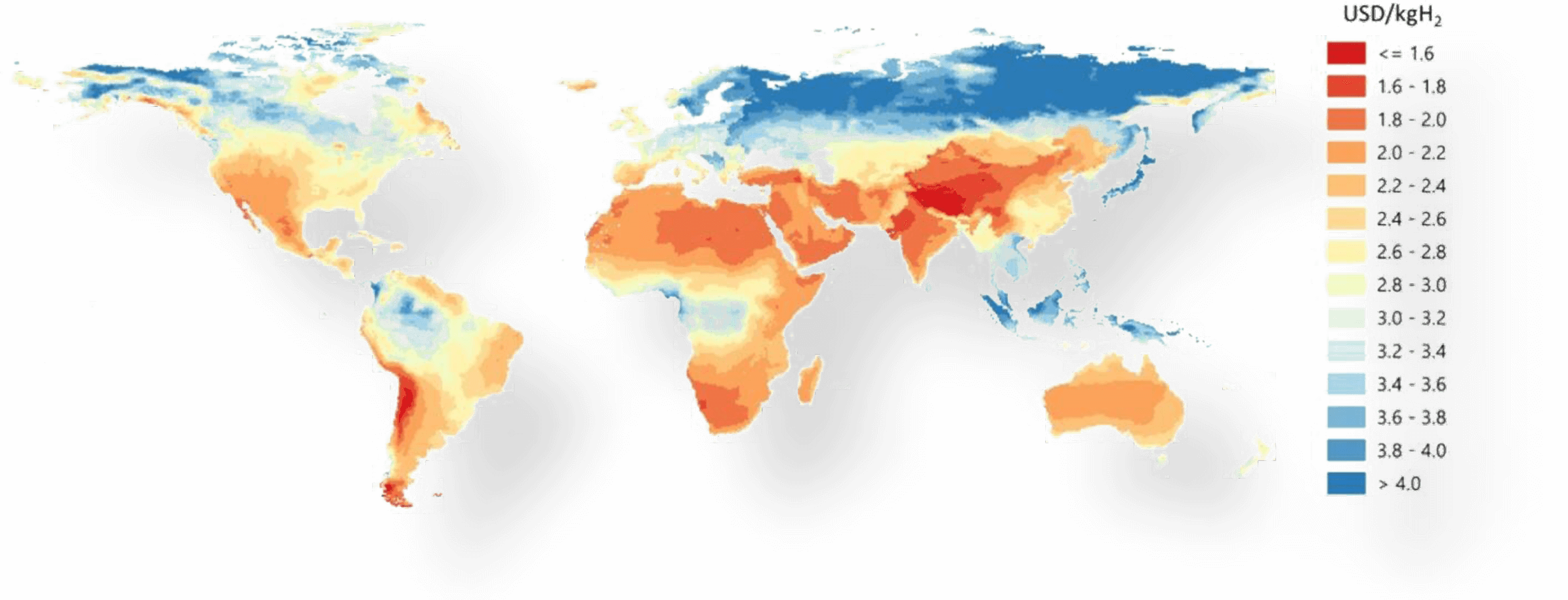

グリーン水素の輸入コスト(2030年時点・単位: USD/kg)

資料: 水素協議会

福島で発生した原発事故以降、日本政府は水素を主力クリーンエネルギーの候補として掲げ、その調達先としてオーストラリアに注目してきた。水素の大規模輸入によって生じる貿易不均衡は、水素革命の果実である水素燃料バス・鉄道車両などをオーストラリアへ輸出することで相殺する見込みだ。

この取り組みの重要なポイントは、世界で最も輸入コストの高い国の一つである日本が水素に国の命運を賭けたこと、そして最も安価な調達先ではないが戦略的安定性の見込めるオーストラリアをパートナーとして選んだことだ。

スペイン・ポルトガル

水素エネルギーに対し、80億ドルを拠出

日本

水素エネルギーのメジャーな消費者となる可能性が高い

チリ

豊富な太陽光エネルギーに支えられたグリーン水素産出国としてのポテンシャルに高い注目が集まっている

他地域における取り組みの現状

ヨーロッパにおける取り組みにも同様の戦略的判断が伺える。純粋な資源的観点から見れば、最も理に適ったグリーン水素の生産地はサハラ砂漠だ。しかし域内諸国が同地域を拠点に選ぶ可能性は低い。

水素の海上輸送が依然として実証実験段階にあるにも関わらず、ドイツが合意を結んだ国は地球のほぼ反対側にあり輸送コストがかさむオーストラリアだ。

またドイツは域内諸国との連携も模索している。例えばオランダのロッテルダム港は、オーストラリアから輸出された水素の積み下ろし拠点候補の一つで、現在フィージビリティスタディが進められている。また水素協議会によると、スペイン・ポルトガルも80億ドル(約8900億円)を超える投資を計画している。こうした国々の気象・立地条件はサハラ砂漠に見劣りするが、水素の遠距離輸送インフラを構築する経済力を備えている。

同様の傾向はその他地域でも見られる。例えば日本は、地理的に近く世界有数の面積を誇るモンゴルのゴビ砂漠よりもチリのアタカマ砂漠に注目している。その理由は、ラテンアメリカ諸国の中でも経済安定性が高く、世界最大規模の銅鉱山(世界全生産量の5%を産出)を保有するなど、大規模輸出プロジェクトの経験が豊富なことだ。

オーストラリア

ドイツ

スペイン

ポルトガル

日本

低所得国における水素プロジェクトの可能性を考えた場合、多くの国が戦略的観点でパートナー国を選ぶ現状はマイナス材料と言えるかもしれない。しかし見方を変えれば、これは先進国による水素プロジェクトへのコミットメントの現れであり、今後製造拠点は新たな国々へと拡大していく可能性が高い。

ここまでの現状分析からは、二つの結論が導き出される。まず一つ目は、水素の将来性が需給関係や製造拠点の隣接性だけでなく、地政学や金融市場といった要因に大きく左右されること。そして政府や大企業、金融機関が連携し、既存概念を覆すような規模でプロジェクトが進められる地域・国では、水素の生産・消費が拡大する可能性が高いということだ。依然として課題は多いが、グローバルな水素経済の実現に向けた取り組みは着実に進んでいる。

Patrick Gorr氏は、英国に本社を構える国際的エンジニアリング・プロフェッショナルサービス企業Arupで水素部門のグローバル・リーダーを務める。エネルギー分野の商業プロジェクトを対象としたファイナンス・コスト・プロジェクト分析を専門としており、欧州、英国、アフリカ、南米、オーストラリア、ニュージーランドで様々なプロジェクトを手がけた経験を持つ。